正策新闻

正策关注|美国控制权并购:特拉华最高院近期终裁定《特拉华普通公司法》第144条修订所确立的利益冲突交易安全港条款并不违反特拉华宪法

近期,特拉华州最高法院针对原告股东先前就 DGCL (Delware General Corporate Law) 第144条 下交易中利益冲突安全港条款违反特拉华州宪法的挑战做出了重要判决,维持了Senate Bill 21条以立法性质放宽对并购与股权交易中大股东豁免多数小股东投票(MoM, "majority of minority vote")以清洗 利益冲突限制的决定。本判决是SB 21设立以来,以原告律师和小股东为代表的集团对特拉华公司法立法委员会的一次重大挑战。原告利益集团于SB 21施行3个月后即选中此交易提起了派生诉讼 (derivative litigation)。然而经过近四个月的审理,挑战最终以失败告终。虽然本案的底层交易不合规问题会经由衡平法院重新审理,被告也仍面临sbstantial damage amount的判决和潜在大额和解金的负担。但这无疑是,在公司法立法愈发倾向于弱监管的保守派作风回归的大背景下,以特拉华州立法委员会与被告律师和大股东及PE代表集团的又一次重大利益胜利。

*至少今后五年内,熟练于特拉华州中大型标的收并购的极具实力的玩家们可以更加放心的去进行CoC控制权变更交易而不用担心SB 21给予强势交易方的稳固利好会因法律挑战而消退。

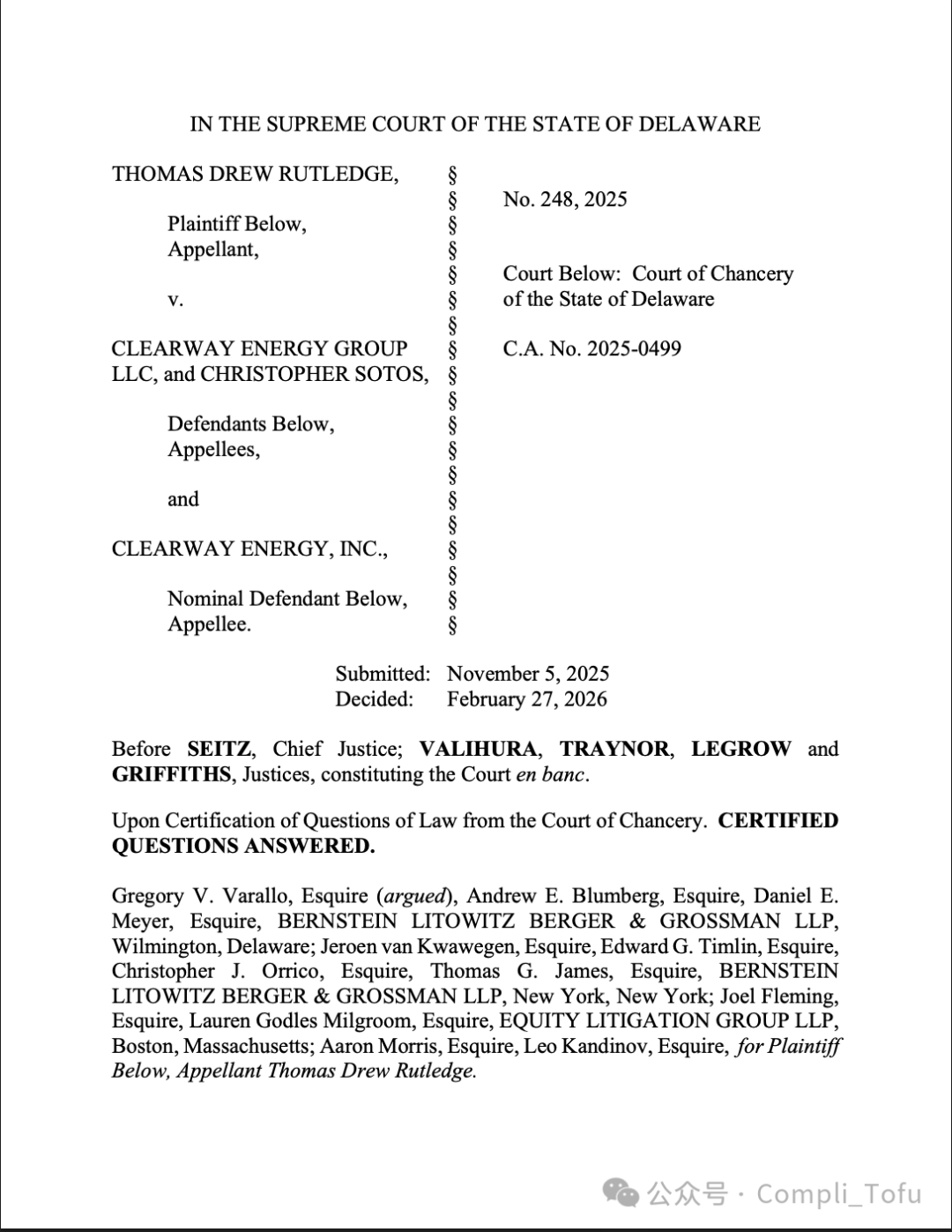

在 Rutledge v. Clearway Energy Group LLC, No. 248, 2025 (Del. Feb. 27, 2026) 一案中,特拉华州最高法院裁定,通过近期对《特拉华州普通公司法》第144条的修订所确立的利益冲突交易安全港条款,并不违反特拉华州宪法。

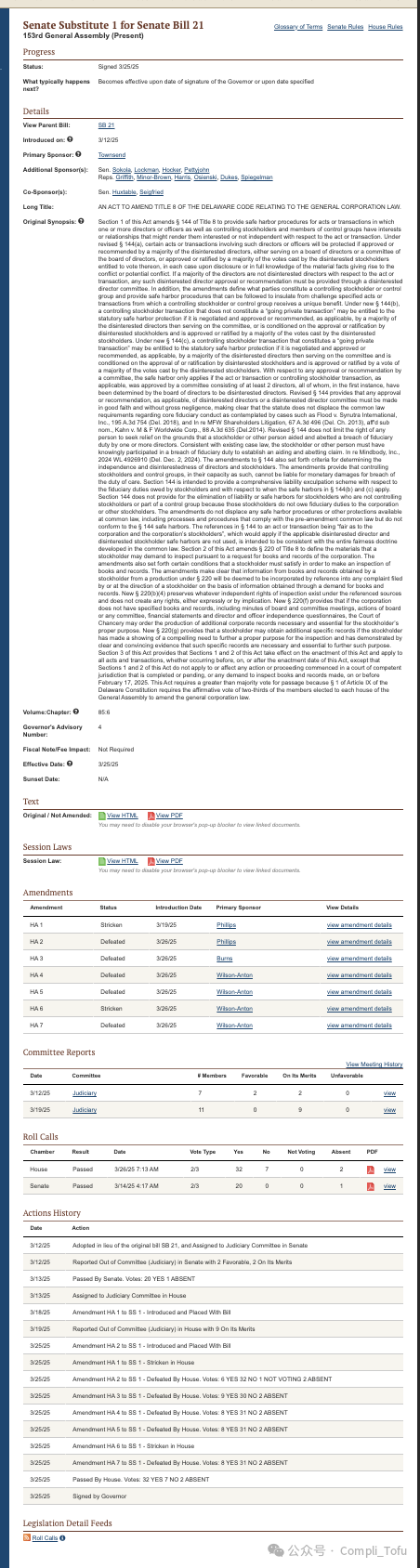

《参议院第21号法案参议院替代文本第1号》(Senate Bill 21 , 也称 "SB 21")通过后,一名股东原告就一项属于修订后第144条适用范围内的涉嫌利益冲突交易提出质疑,主张修订后的法规违宪。为应对股东提出的上述违宪主张,特拉华州衡平法院 (Court of Chancery) 就两个问题向最高法院提请认证裁决:(i)SB 21对第144条的修订是否因消除法院在满足安全港程序时给予衡平救济或损害赔偿的能力,而违宪地剥夺了衡平法院的衡平管辖权;(ii)SB 21中具有溯及效力的条款,是否对SB 21提交特拉华州议会时尚未处于未决诉讼中的交易违宪地消灭了已产生或已归属的诉因。

这个案件在程序上有一个关键细节:特拉华州最高法院并非以通常意义上的 "affirm"或"reverse"来处理下级衡平法院的裁决。原因是,本案是由下级衡平法院将两个州宪法问题认证提交(certify to a higher court)给特拉华州最高法院,而非经由常规上诉程序审理。

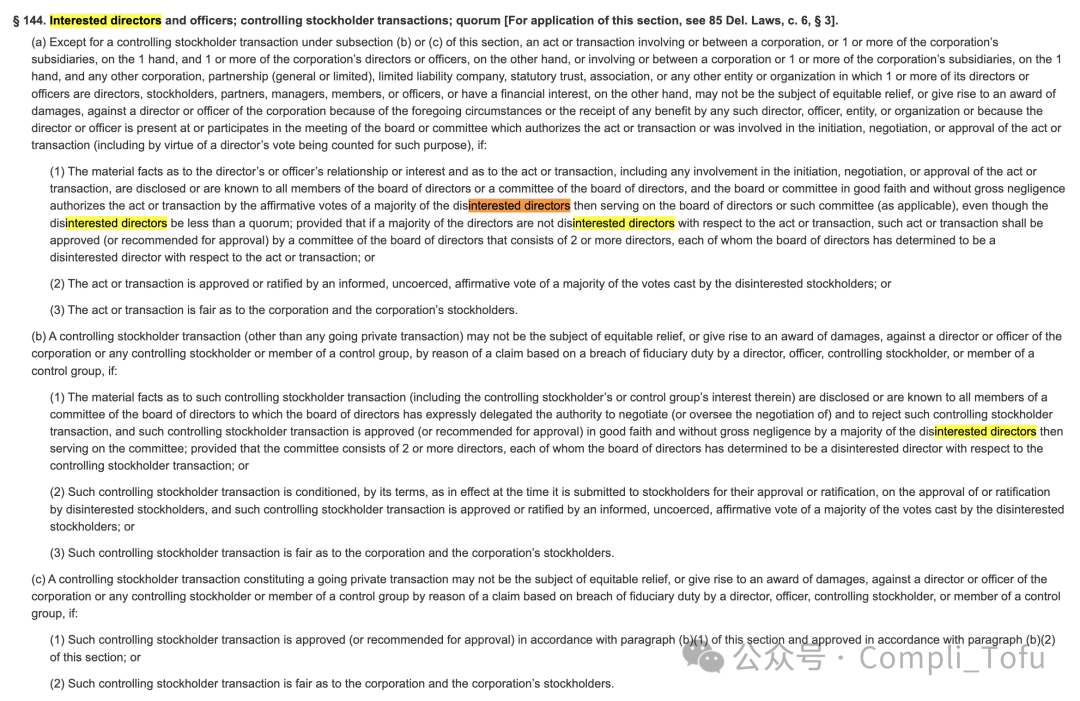

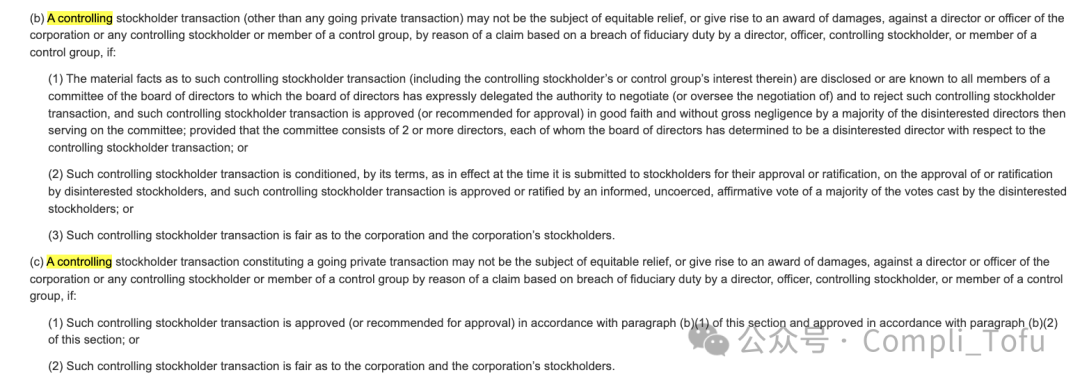

* 在§144(b)(c)下,"控股股东交易(除私有化交易外)不得成为衡平救济的对象,也不得产生针对公司董事、高管、控股股东或控制集团成员的损害赔偿责任",前提是满足以下两种程序之一:(1)由董事会明确授权的独立委员会(至少2名无利害关系董事)以善意且无重大过失的方式批准或推荐该交易;或(2)该交易以无利害关系股东的知情、非被迫的多数赞成票获得批准或追认。若两种机制均未采用,则仅在交易对公司及其股东被认定为"公平"时方可免责。

*SB 21第三条规定,修订后的§144"适用于所有行为和交易,无论其发生于本法案颁布之前、当日或之后",但对2025年2月17日当日或之前已经启动或待决的诉讼程序设有例外。原告对此的宪法质疑是:该溯及既往条款通过消灭在SB 21颁布之前已经产生或归属(accrued or vested)的诉因,违反了特拉华州1897年宪法第一条第九款(Article I, §9)。这正是问题的核心——因为在SB 21修法前,根据特拉华最高法院2024年的In re Match Group判决,控股股东站在交易两端时,若要适用商业判断规则(business judgment rule)而非更严苛的整体公平标准(entire fairness),必须同时满足独立委员会批准和少数股东投票两个条件(即MFW框架)。而本案只走了独立委员会一条路,未进行少数股东投票,因此在旧法下应适用整体公平标准。

经过四个月的等待(本案下的disputed交易在法律认证程序启动时已交割),最终在2026年2月27日,最高法院以37页的判决意见,经全席合议并一致裁决 (unanimous and en banc),对上述两个认证问题均作出否定回答,维持了第144条的合宪性。在特拉华州判决日益回归保守的大背景下,这是被告席律师的又一次胜利。做出合宪性确认后,下级衡平法院将在第144条规定不可推翻的镣铐下,继续审理本并购案中的实质性争议。

最高法院以立法行为推定合宪为前提,认为除非法规的无效性已无可置疑,否则不应予以推翻。最高法院认定,SB 21并不与特拉华州宪法第四条第10款相冲突,因为它并未剥夺衡平法院审理受信义务索赔的权力,而是建立了一套框架:若满足安全港程序的合规要求,则可排除衡平救济或损害赔偿。最高法院指出,其他在实效上同样排除衡平救济的法定条款的存在——包括《特拉华州普通公司法》(GDCL)第102(b)(7)条(免除董事因违反注意义务而承担损害赔偿责任)以及第253条(允许持股90%的股东实施"简式"合并并将少数股东的救济限定为法定评估权)——支持了其关于议会在通过SB 21时系在宪法授权范围内行事的结论。

关于溯及适用问题,最高法院指出,特拉华州反对立法溯及适用的推定,可在议会"明确无误"地表明其立法意图时得以克服。最高法院认定,本案已达到上述标准,因为SB 21明确表示适用于在法规提交议会时既未处于未决诉讼、也未完成的所有行为或交易。最高法院还认为,该法规与议会公司法权限范围内的正当立法目的之间存在合理关联,符合正当程序要求。最高法院就原告援引的案例与本案作出区分,认为此前案例涉及的是新设实质性权利,且相关立法均未就溯及适用作出明确表述。

Clearway Energy 案的裁决确认,修订后第144条的法律框架将适用于此后的利益冲突交易。该裁决为相关各方提供了重要的法律确定性,彰显了特拉华州致力于为特拉华公司的董事、高管及股东提供可预期的公司治理规则的一贯承诺。

笔者提示,对现行的并购交易来讲,此次Senate Bill 21在设立一年后被最高院明确确立了其合宪地位,各方在进行CoC(change of control)交易时:(1)不用再一刀切的去搭建特别委员会(Special Committee)。原因是非私有化交易,控股股东交易只需满足以下其中一项即可触发安全港:由无利害关系董事委员会批准,或由无利害关系股东多数投票批准。(2)关注内部决策过程的完整性与董事会对交易定价机制的监管。虽然SB 21 放宽了MFW框架下的利益冲突审核意味着将第144条下独立性的判断主要权交给了董事会,但practioner仍需在委员会组建备忘录中做扎实的独立性分析、独财顾问意见书(fairness opinion)等文件的质量、及委员会的授权文件必须到位。(3)注意不要忽略,going-private私有化交易仍须“两全",即144条(c)款在私有化交易项下仍保留了必须同时满足特别委员会批准和少数股东投票的双重要求。

可以看到,Senate Bill 21对控制权收并购的利好并不完全倾斜于大集团。后面的斗争会怎么样?本次游资与大鲸鱼集团的鏖战从Senate Bill立法至今正好近一年后以游资的失败终止,然而我相信两大资金集团以deal law和deal protection为舞台的斗争永不熄灭。

特拉华普通公司法第144条原文:https://delcode.delaware.gov/title8/c001/sc04/

文章内容仅为作者独立观点,不代表本所立场